Digitalisering

18. januar 2016

Webshop: Hvem håndterer dine kunders betalingskort?

Det at få styr på kortbetaling til webshop kan være lidt træls. For det første er der gebyrer, men dem kan de fleste overleve.Så er der en masse krav til shoppen, bl.a. at den skal være “klar”, før der overhovedet kan bestilles en løsning.

Der er ofte en lang bestillingstid, hvor du ikke kan gøre andet end at vente på, at udbyderen har godkendt din shop.

Så derfor vil man gerne vælge det rigtige fra start! Denne uafhængige non-profit side sammenligner de forskellige udbydere og får derfor vores klare anbefaling.

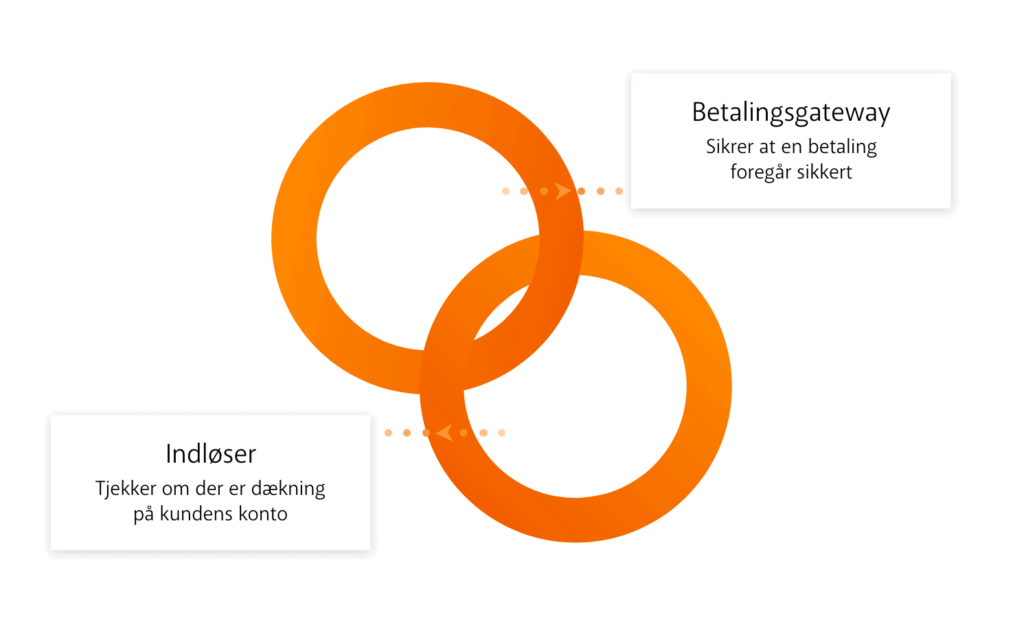

Hvad er forskellen på indløser og gateway?

I Danmark er du oftest nødt til at have en aftale med 2 forskellige firmaer for at kunne tage imod kortbetaling, nemlig en indløser og en gateway.

En indløser er ligesom en bank; det er dem, der rent faktisk står for betalingen.

Betalingsgateway’en, eller betalingsmodulet, er det “program”, som sørger for den praktiske del – nemlig selve betalingsvinduet, som brugeren møder på siden plus det bagvedliggende modul, hvor du kan håndtere indkommende betalinger.

Indløsere er fx:

Gateways er fx:

Visse udbydere kan tilbyde begge løsninger samlet fx:

Hvad anbefaler vi af kortbetaling til webshops?

Skal der kunne tages imod Dankort, er listen over gode udbydere betydeligt mindre. Danske udbydere er generelt bagud i forhold til funktioner og pris, og det er kun igennem disse, at man kan få Dankort-løsningen. Vær obs på, at det kun er det rene Dankort, der er begrænset. Visa/Dankort kan man sagtens få ved fx Skrill, her handles der blot igennem Visa-delen af Visa/Dankortet.

Et godt tip: Er du blevet varm på en bestemt løsning, bør du altid undersøge, om implementering og integration til dit CMS overhovedet kan lade sig gøre.

Til Dankort-løsninger anbefaler vi: Quickpay, Bambora og Nets (de har monopol på kortet, så der er ikke så meget mere at sige til det).

TIl øvrige løsninger anbefaler vi: Stripe og Paypal. De kan også kombineres. Fx er det tit en god ide OGSÅ at tage imod Paypal, da det er forholdsvist billigt at få sat op, og visse kunder foretrækker det. Især hvis du skal handle med udenlandske kunder. Derudover er et segment af de danske unge gået over til at bruge Paypal, fordi det er så sikkert, som det er.

Læs mere om argumenterne for at bruge Paypal her: Paypal.com.

Stripe er et godt valg på grund af pris, funktionalitet og et generelt innovativt take på betalingsgateways.

Hvad med mobile betalingsløsninger?

Mobilbetaling vinder mere og mere indpas i danskernes dagligdag, og ifølge DIBS’ seneste e-handelsrapport betalte 41% med MobilePay i 2019. Det er en stigning fra 2018, hvor 38,5% brugte MobilePay til online betaling, og som det ser ud nu, vil kun flere og flere fremover bruge mobiltelefonen, når de handler.

Selvsamme rapport oplyser, at 45% foretrækker at slippe for at indtaste deres kortoplysninger. Og det er jo guld værd at vide, når man står og overvejer, om man skal implementere mobilbetaling på sin webshop. Så svaret er – kort og godt – ja, du bør have MobilePay på din webshop, da rigtig mange forbrugere ikke orker at skulle finde betalingskortet frem, når det er tid til checkout.

Mobilepay har 4,1 millioner danske brugere, men der findes også andre mobile betalingsløsninger såsom mobilt dankort, Google Pay og Apple Pay. Ingen af dem når dog MobilePay til sokkeholderne, når det kommer til antal brugere i Danmark.

Mobilbetaling er fremtiden for dansk e-handel, og du bør så vidt muligt, være med på vognen.

Webshop med Dankort: Nødvendigt eller hvad?

Alt efter hvilket segment du håndterer, bør du gøre dig overvejelser omkring, hvorvidt det rent faktisk kan betale sig for dig at tilbyde køb via Dankort. De danske udbydere er som sagt ret dyre, hvormed en millionsætning med 2-3 køb igennem Dankort næppe er en god forretning.

Så er dit segment ikke oppe i alderen, kan du med fordel overveje helt at cutte dankortet fra. Eventuelt kan du teste dine brugere ved at lave en kontaktfunktion, hvor de bliver bedt om at skrive, såfremt de ikke kan købe noget hos dig, fordi de er brugere af det rene Dankort.

Kigger man rundt omkring i landskabet, kunne det også ligne, at Dankortet inden for den nære fremtid forsvinder helt. Sidste år meddelte Jyske Bank, at de ville splitte Visa/Dankortet op i to separate kort (overgangen kommer dog til at strække sig over nogle år).

Begynder andre banker at følge trop, så vil det højst sandsynligt medføre, at mange forbrugere vil vælge Visakortet frem for Dankortet, da det er mere praktisk at have et kort, der dur i både ind- og udland. Og det er værd at tage med, når man gør sig overvejelser omkring, hvorvidt man vil have en webshop med Dankort eller ej.